【棉系月报】宏不雅对棉价有提振 存眷新棉开秤预期

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

开首:星河农产物及生息品

有计划员:(刘倩楠)

期货从业证号:F3013727

投资有计划证号:Z0014425

第一部分引子节录

国内新手情回想:

9月棉花走势先弱后强,需求端跟着插足9月消费季虽略有改善但各时代备货意愿不积极,订单举座增量有限,郑棉价钱颠簸偏弱走势启动,月中跟着好意思联储降息策略公布,宏不雅层面好意思联储开启降息之路对巨额商品有一个偏多预期影响,棉花短期内受宏不雅影响较大走势有偏强发达。

9月好意思棉走势偏强,一方面好意思棉基本面受极点天气影响下调好意思棉产量以及印度等地的不利天气对盘面有一定有意多影响,另一方面好意思联储大幅降息以及好意思元指数有所下降导致巨额商品价钱走势偏多,好意思棉受其影响也有偏强发达。

国内新手情揣测:

海外方面,凭证最新USDA产销预测来看,9月USDA对24/25年度行家棉花产量有所调减,较上月比较险阻调26万吨至2534万吨,其中产量端对好意思国大幅调减至316万吨;总消费较上月调减10万吨至2520万吨。现在好意思棉新年度助长情况优良率有所下降,受极点天气影响好意思棉新年度产量不细目性加多;需求端来看行家消费情况未出现昭着变化,好意思邦本年度签约经由固然有所改善但举座签约情况仍处于积年同时低位。

说七说八,好意思棉产量由于天气等成分大幅下调况且跟着好意思联储开启降息之路对巨额商品有偏多影响,揣测好意思棉概况率保管颠簸略偏强走势。

利多成分:

1、好意思联储开启降息之路,对巨额商品有一定利多影响。

2、好意思棉产量受天气影响不细目性较大,本年产量可能不足预期。

利空成分:

1、好意思棉新年度签约情况仍处于积年同其低位。

2、行家经济增速放缓,需求将来有下调的可能性。

3、将来好意思国大选具有一定风险,可能带来贸易蹂躏导致列国贸易本钱加多,从而抵消费产生负面影响。

国内方面,凭证我国8月最新买卖库存来看处于积年同时中位,揣测新花上市前供应端连续保管宽松景况,新棉方面,本年揣测宇宙棉花产量概况率丰产,市集预期产量概况在600万吨足下;固然上游轧花厂包厂不积极且棉花价钱预期较低,但近期棉花期货价钱高潮加多了新棉开秤价钱的不细目性。需求端来看,8月内销情况尚可,出口发达一般。现在新订单增量有限,下流各时代随买随用为主,揣测本年“金九银十”概况率出现旺季不旺的花样。

玄虚来看,现在棉花基本面有所承压但现在市集的存眷点一个是宏不雅降息对巨额商品的影响;另一方面则是行将到来的新棉收购预期对盘面价钱的教训。揣测棉花短期内受宏不雅影响较大,揣测郑棉短期可能以颠簸偏强为主。此外,新棉收购预期积极性不高,但近期棉花价钱高潮昭着,对收购价钱的不细目性加多。

利多成分:

1、 宏不雅通胀导致巨额商品价钱高潮。

2、 抢收超预期,籽棉收购价钱高潮。

潜在利多预期:本年市集传言可能有收储。

利空成分:

1、新年度棉花助长情况雅致,产量揣测与旧年握平致使偏高。

2、“金九银十”改善幅度有限,下流市集订单不足预期。

3、好意思国经济出现问题以及好意思国大选可能对将来棉耗尽费带来利空影响。

第二部分基本面情况

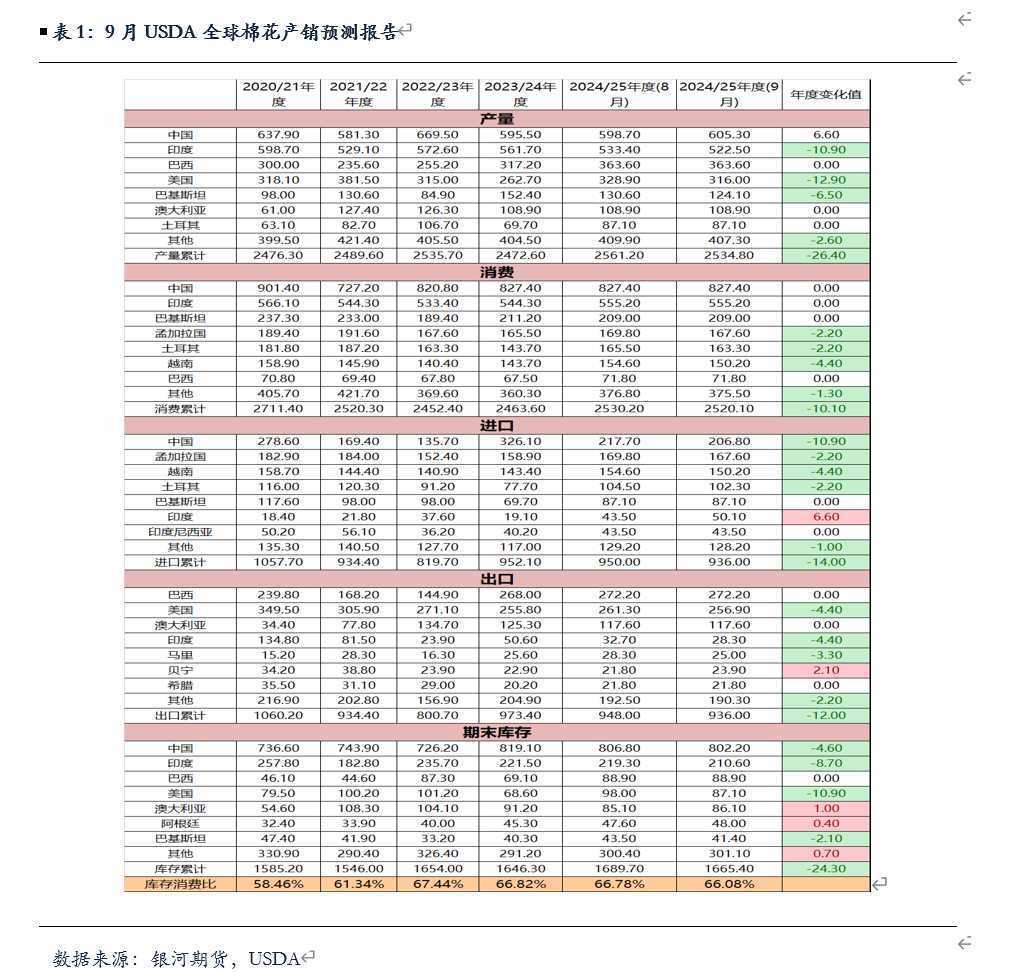

一、海外市集:凭证最新9月USDA行家棉花产销预测,24/25年度行家棉花产量、消费均有加多,行家供需结构矛盾不昭着。

凭证最新9月USDA行家棉花供产销预测讲演,9月揣测24/25年度行家棉花总产量2534万吨,较上月调减26万吨;新年度总消费较上月比较调减10万吨至2520万吨。

1、好意思国:当月好意思棉优良率有所下降,销售经由发达一般,近期天气成分扰动,供应端有所调减。

当月好意思国表象情况对好意思棉产量有一定影响,凭证最新USDA供需讲演来看,新年度好意思棉揣测产量较上月比较调减13万吨至316万吨,处于历史中低位置。

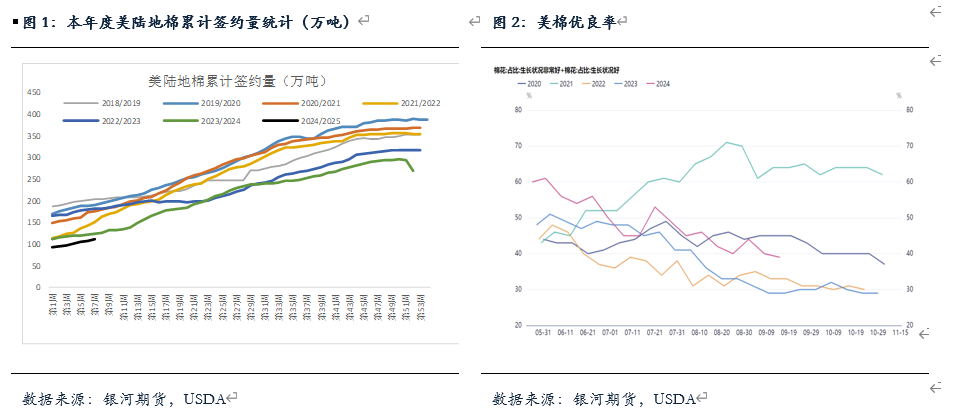

现在好意思棉助长情况来看,举座气温发达尚可揣测新年度棉花产量后期连续下调幅度不大,凭证USDA好意思棉助长周报来看,近期优良率下滑,但仍处于积年同时中位,截止9月22号,好意思棉15个棉花主要莳植州棉花吐絮率为63%,较近五年同时平均水平在60%,比近五年同时平均水平快3个百分点。好意思棉15个棉花主要莳植州棉花优良率为37%,较旧年同时高7个百分点。好意思棉15个棉花主要莳植州棉花收割率为14%,较旧年同时快2个百分点;近五年同时平均水平在12%,比近五年同时平均水平高2个百分点。

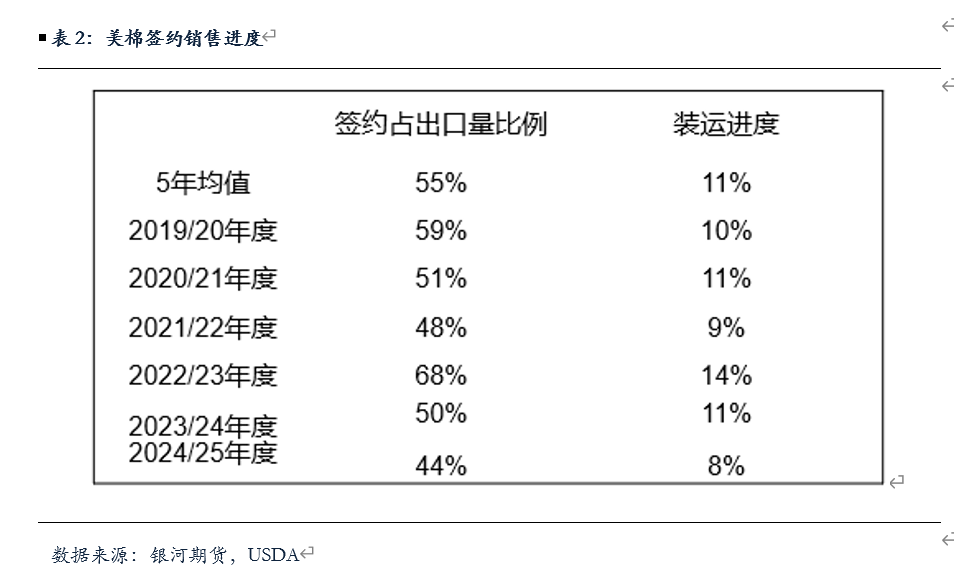

现在好意思棉签约情况仍处于低位,适度9月12日好意思棉累计签约量为110.48万吨,累计同比下降11.19个百分点,面前好意思棉签约经由为44%,较五年均值比较过期11个百分点;累计装运量20万吨,面前装运经由为8%,较五年均值比较过期3个百分点。最近中国市集签约好意思棉数目很低导致好意思棉签约量握续较低。

玄虚来看,好意思棉产量由于天气等成分大幅下调况且跟着好意思联储开启降息之路对巨额商品有偏多影响,揣测好意思棉概况率保管颠簸略偏强走势。

2、印度:新年度产量有所下调。

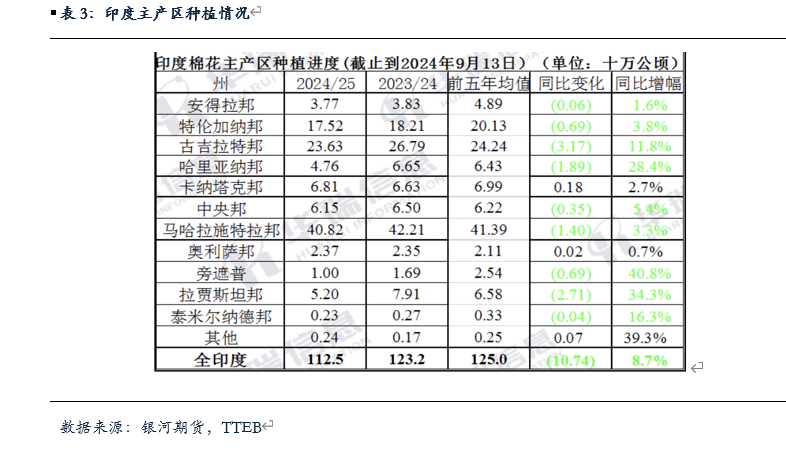

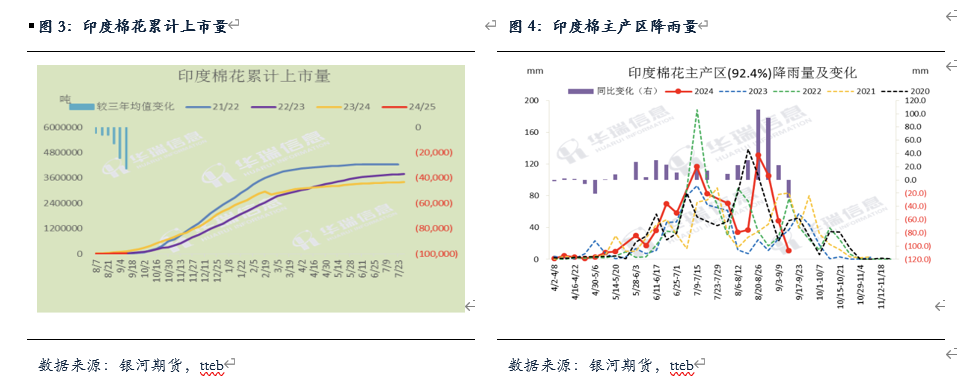

凭证AGRICOOP,适度2024年9月13日,2024/25年度印度棉莳植面积为1125万公顷,较上一年度同时低107.4万公顷,同比下滑8.7%。印度棉莳植插足尾声,全印度莳植面积预估在1125-1130公顷隔邻,同比减少8.5%-9%足下。

据AGM公布的数据统计走漏,上周印度棉上市量同比下滑83%。适度2024年9月8日当周,印度棉花周度上市量0.37万吨,环比上一周减少568吨;印度2024/25年度的棉花累计上市量2.37万吨,同比下滑81%。

9月前期暴雨和激流灾害使得Mahabubabad和Kammam两地受灾严重,从历史数据来看那时降雨量处于积年同时高位,但近期季风性降水好意思满,印度棉主产区降水量显耀下滑。适度2024/09/12至2024/09/18当周,印度棉花主产区(92.4%)周度降雨量为10.7mm,相对肤浅水平低18.9mm,比较旧年同时低26.7mm。2024/06/01至2024/09/18棉花主产区累计降雨量为918.5mm,相对肤浅水平高222.9mm。现在印度棉莳植插足尾声,干旱天气有意于摒除早前的积水。

玄虚来看,印度新年度棉花产量揣测减幅较昭着,且印度市集籽棉有最低收购价钱作念接济,因此揣测印度棉价钱较其他市集来看相对偏强。

二、国内市集:新花行将上市,新年度棉花产量概况率调增,市集存眷新棉收购以及收购价钱。

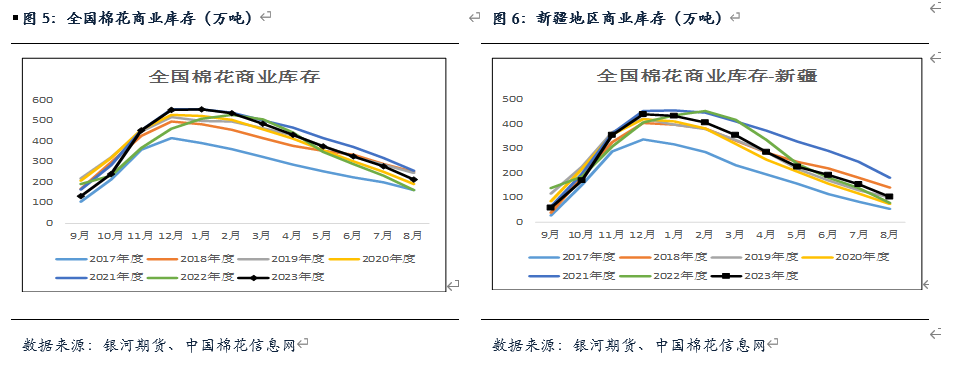

1、23/24年度买卖库存处于中位,揣测新花上市前供应端保管宽松景况。

凭证中国棉花信息网最新数据,8月我国棉花买卖库存214.68万吨,环比减少63.14万吨,同比加多51.62万吨;其中新疆库存102.66万吨,环比减少52.82万吨,同比加多23.74。

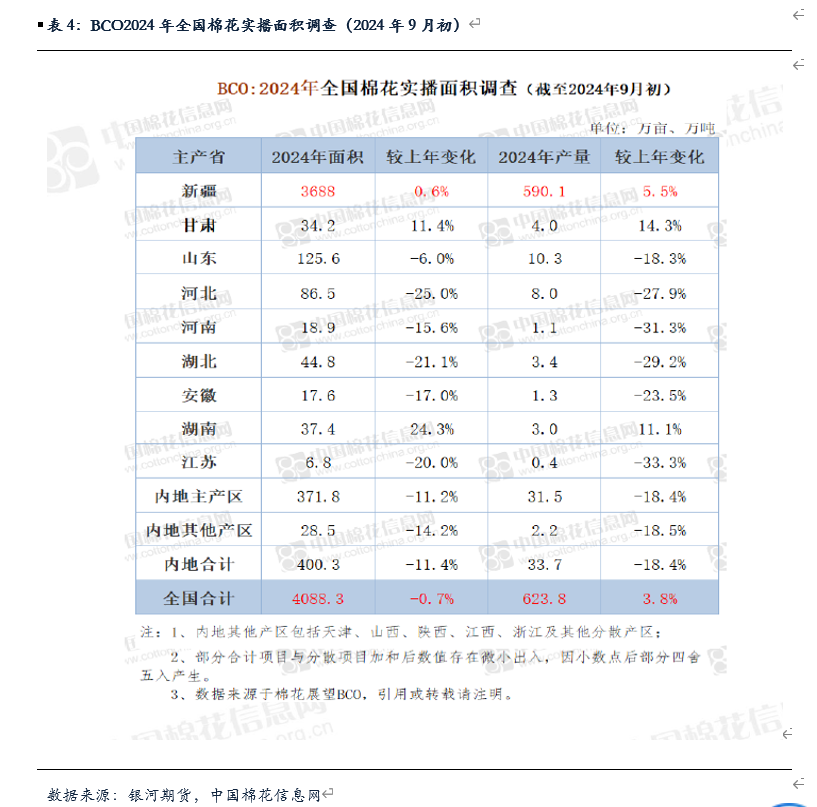

2、新疆莳植面积同比略减,揣测新年度产量较本年度可能会有所调增。

凭证最新中国棉花实播面积走访,24/25年度宇宙棉花莳植面积约在4088万亩,较23/24年度比较减少0.7%;新年度现在产量预测约为623.8万吨,较23/24年度比较加多3.8%;其中新疆新年度莳植面积约为3688万亩,较本年度比较加多0.6%,产量揣测划本年度比较加多5.5%至590.1万吨。玄虚来看,本年新疆地区植棉面积变化不昭着,然而本年新疆地区天气较好,天气适合棉花助长,棉花单产可能概况率将高于旧年,但质料受近期表象影响可能不足预期。

3、本年轧花厂对新棉收购价较严慎举座预期较低,但近期棉花价钱高潮导致收购不细目性加多。

本年新棉助长情况较好,总体产量揣测与旧年比较概况率加多,然而本年棉花价钱发达较为一般,棉农对本年的开秤价钱不像往年有很强的惜售预期。轧花厂方面,本年棉花走势相对一般,旧年好多轧花厂王人处于吃亏筹备的景况,在棉花价钱走势偏弱的情况下,本年轧花厂举座包厂积极性不足昔时,对本年的新棉抢收预期不是很高,据了解本年轧花厂包厂价钱不是很理念念,致使有包不出去而给与自营的情况,现在大多轧花企业对后市不是很看好,凭证调研了解到本年多半开秤预期价钱在5.5-6.5元/公斤隔邻。但实质上收购期轧花厂和棉农王人会凭证盘面对预期收购价钱进行治愈。推敲到现在盘价钱相对偏强以及近期宏不雅成分带动巨额商品走势偏强,不摒除会对棉花价钱产生一定的影响,提议后市存眷新棉开秤价钱以及下流需求变化情况。

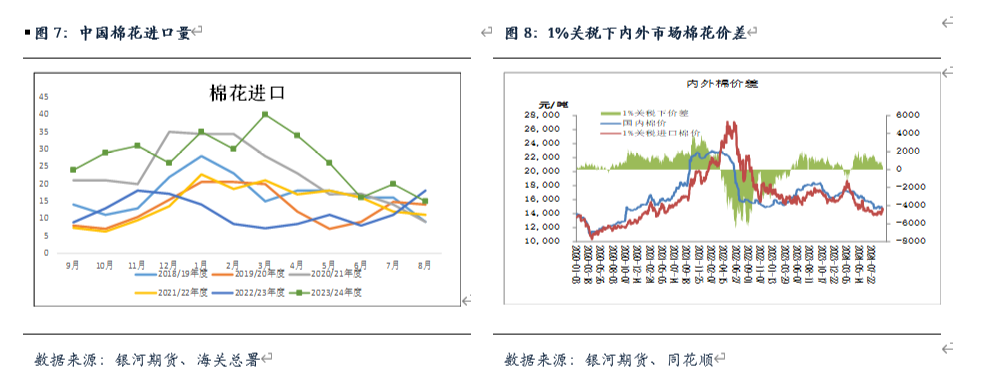

4、23/24年度棉花入口量较高,好意思棉高潮导致表里价差减弱。

凭证海关最新公布8月我国棉花入口量为15万吨,较旧年同时减少3万吨;1-8月累计入口棉花216万吨,较旧年同时加多130万吨;2023/24年度(9-8月)累计入口326万吨,较上年度同时增长184万吨。推敲到面前入口棉量较大,连合积年同时数据以及配额数目来看揣测有一部分入口棉插足国储库。

表里价差来看,9月跟着好意思棉高潮导致表里价差进一步减弱。

旧年7月披发滑准税配额75万吨,今滑准税配额披发策略于8月增发20万吨,对国内棉花供应影响不大。

5、储备棉策略尚未公布。

推敲到本年入口棉量大,概况率有部分入口棉插足国储库,揣测现在国储库中有200-300万吨。本年储备棉轮出策略到现在为止还未公布,然而近期有外传可能会有收储,推敲到现在周边新花开称,现阶段收储可能会引起盘面较大的波动,因此即使将来有收储当作概况率可能会在新棉收购之后。

6、现在下流需求无昭着增量,固然近期棉花价钱高潮但市集对后市预期不彊,各时代备货意愿不高,多以按需采购为主。

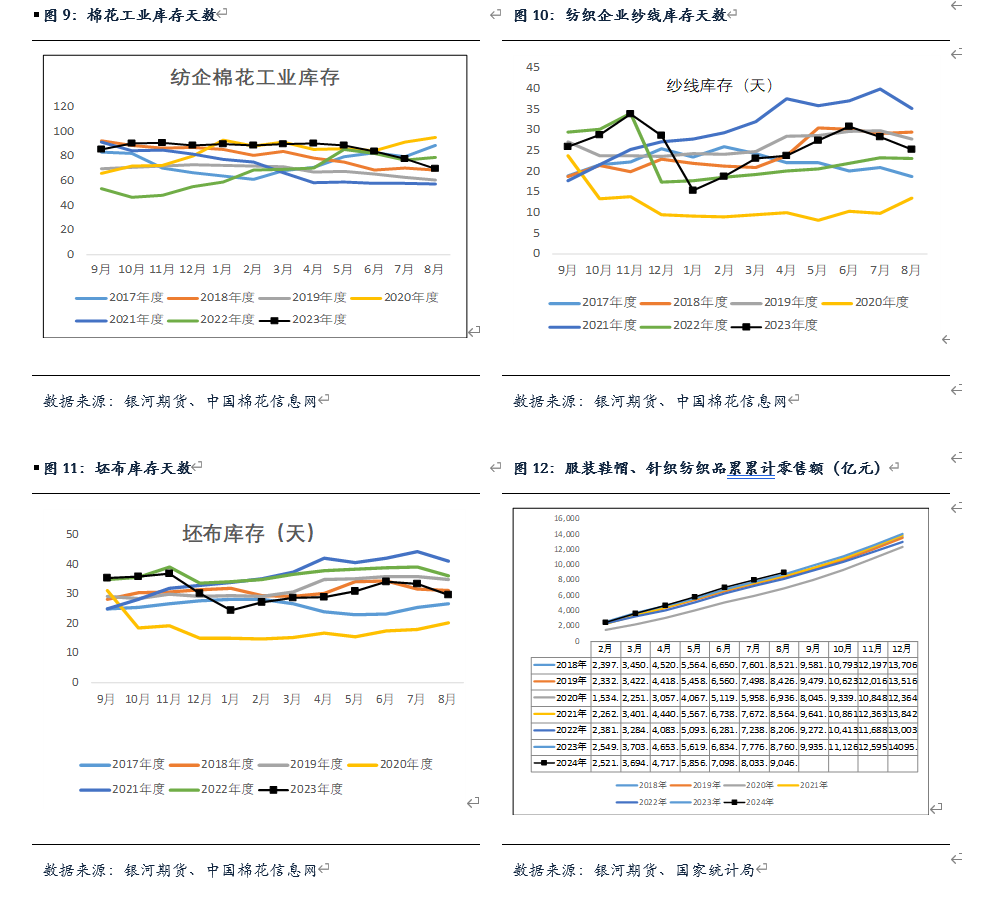

现在固然插足需求旺季但下流企业对后市预期不高,多以不雅望或按需采购为主,纺企纱线库存固然有一定去化,但结尾订单发达一般使得下流纺织企业对原料采购不积极。凭证中国棉花信息网数据来看,适度8月底同时纺织企业棉花工业库存量为84.92万吨,较上月加多4.22万吨,较旧年同时加多6.08万吨;纺织企业纱线库存为25.23天,环比减少3.09天,较旧年同时加多2.12天;同时坯布库存为29.76天,环比减少3.56天,较旧年同时减少了6.36天。

8月份的服装、鞋帽、针纺织品类零卖额为994亿元,同比加多1.22%,1-8月累计零卖额为9046亿元,同比加多3.26%。

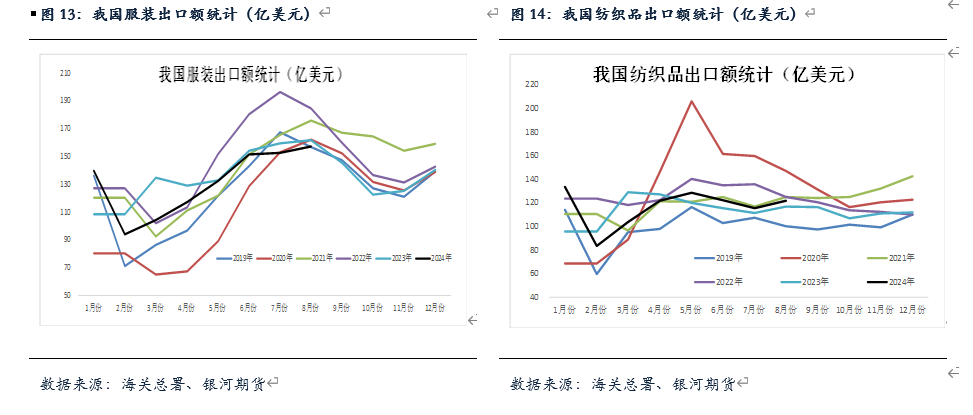

据海关总署最新数据走漏,2024年8月我国纺织服装出口加多,我国纺织品服装出口279.49亿好意思元;1-8月,我国纺织品服装累计出口额为1980亿好意思元,同比减少1%。其中,纺织品(包括纺织纱线、织物及成品)出口额为931亿好意思元,同比加多2%;服装(包括服装及衣服附件)累计出口额为1049亿好意思元,同比下降3.7%。

结尾消费来看,面前国内消费数据发达一般,外售方面从服装出口数据来看仍处于积年同时中低位置,跟着需求插足金九银十旺季揣测将来下流需求环比可能略有改善,然而也濒临着一定的压力,相配是出口市集伴跟着好意思国总统大选不细目性加多。

第三部分后市揣测及策略保举

国内新手情揣测:

海外方面,凭证最新USDA产销预测来看,9月USDA对24/25年度行家棉花产量有所调减,较上月比较险阻调26万吨至2534万吨,其中产量端对好意思国大幅调减至316万吨;总消费较上月调减10万吨至2520万吨。现在好意思棉新年度助长情况优良率有所下降,受极点天气影响好意思棉新年度产量不细目性加多;需求端来看行家消费情况未出现昭着变化,好意思邦本年度签约经由固然有所改善但举座签约情况仍处于积年同时低位。

说七说八,好意思棉产量由于天气等成分大幅下调况且跟着好意思联储开启降息之路对巨额商品有偏多影响,揣测好意思棉概况率保管颠簸略偏强走势。

国内方面,凭证我国8月最新买卖库存来看处于积年同时中位,揣测新花上市前供应端连续保管宽松景况,新棉方面,本年揣测宇宙棉花产量概况率丰产,市集预期产量概况在600万吨足下;固然上游轧花厂包厂不积极且棉花价钱预期较低,但近期棉花期货价钱高潮加多了新棉开秤价钱的不细目性。需求端来看,8月内销情况尚可,出口发达一般。现在新订单增量有限,下流各时代随买随用为主,揣测本年“金九银十”概况率出现旺季不旺的花样。

玄虚来看,现在棉花基本面有所承压但现在市集的存眷点一个是宏不雅降息对巨额商品的影响;另一方面则是行将到来的新棉收购预期对盘面价钱的教训。揣测棉花短期内收宏不雅影响较大,揣测郑棉短期可能以颠簸偏强为主。此外,新棉收购预期积极性不高,但近期棉花价钱高潮昭着,对收购价钱的不细目性加多。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张靖笛

上一篇:宁德时间董事长曾毓群:未计划收购任何光伏企业 下一篇:没有了

-

热点资讯

-

相关资讯